从渠道角度看调味品行业竞争格局 海天味业最强!

发表时间:2024-03-15 00:27:43 来源:企业资讯

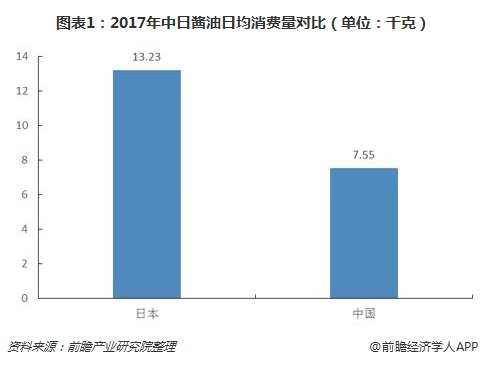

随着中炬高新公布2018年半年报,调味品这一与生活息息相关的细致划分领域又开始成为了人们讨论的话题,将有作为调味品领域最大的细分品类,大约占到整个调味品的45%。2010-2017年我国酱油产量复合增长7.51%,2016、2017年同比分别增长4.00%和5.86%,而2017年我国酱油人均消费量7.55kg/人,日本酱业成熟期人均消费量13.23kg/人。

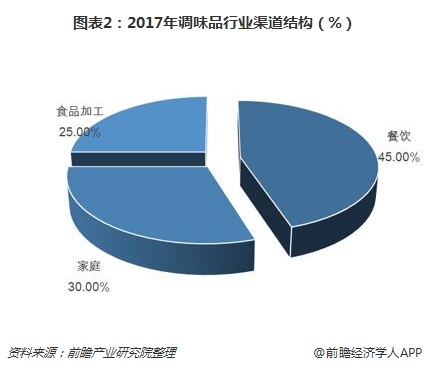

因此,我国酱业消费量仍有较大发展空间,我们预计未来5年酱油销量有望维持5%左右复合增速,调味品渠道大致上可以分为餐饮渠道、家庭渠道和食品加工渠道。其中餐饮渠道走量明显且消费粘性更大,2017年行业餐饮渠道收入占比45%左右,家庭渠道占比30%左右。据中国产业信息网统计,餐饮渠道每千克食物调味品摄入量为家庭渠道的1.57倍。家庭渠道更容易实现消费升级。

受益于规模效应的影响,相对于同种类型的产品,海天成本更低,产品性能好价格低,可迎合餐饮渠道采购经理和厨师的双重需求。此外,厨房采购调味品一般都是大批量采购,系列化采购,用户粘性高,青睐能够一站式解决厨房需求的大品牌。相较竞争对象,海天品类最齐全,迎合度高海天产品涵盖中高低档酱油、蚝油、酱类、醋、料酒和腐乳等,李锦记以中高档酱油和耗油为主,中炬高新以高鲜酱油、料酒为主。

海天聚焦中低档价位,布局高档价位,市占率有望持续提升。目前海天在餐饮渠道产品主要为草菇老抽、金标生抽等中低档价位产品,卡位中低档价格带。李锦记餐饮渠道聚焦中高档价位,服务对象主要为高档餐厅,与海天形成错位竞争。中炬高新目前发力餐饮渠道,其产品定位中高档,且酱油品类相对单一,以鲜味酱油为主,对海天威胁较小。目前餐饮渠道中低档价位海天无明显竞争对手,高档价位海天味极鲜早有布局,可实现用户多重需求。

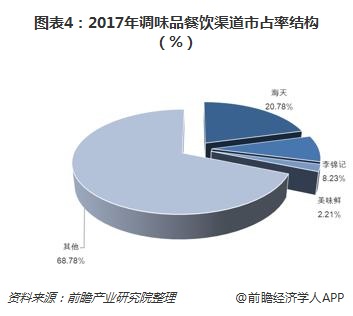

2017年酱业收入567亿元(出厂口径),行业餐饮渠道占比45%左右,即2017年酱业餐饮渠道收入255亿元。2017年海天餐饮渠道占总收入比例60%,公司餐饮渠道酱油收入53亿元,收入市占率20.78%;第二品牌李锦记餐饮渠道收入21亿元,市占率8.23%;第三品牌美味鲜餐饮渠道收入5.64亿元,市占率2.21%。海天在餐饮渠道市占率远超追随者。

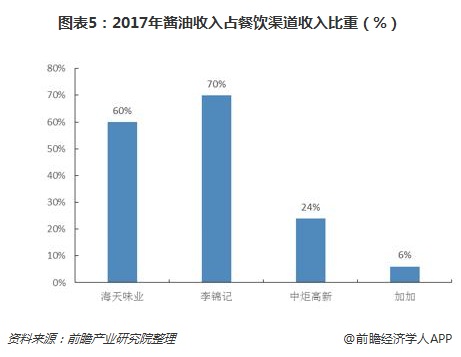

换个角度,从酱油收入占餐饮渠道收入来看,比重最高的为李锦记,其为70%,而海天味业只有60%,中炬高新为24%。

调味品在餐饮渠道竞争非常激烈,在家庭渠道也不列外。调味品作为日常刚需消费品,对于家庭消费而言渠道为王,高渠道覆盖率是海天最强的家庭渠道壁垒。目前海天家庭渠道在全国范围下沉至县级市以及乡镇市场,美味鲜、六月鲜等品牌仅在大本营地区实现渠道深耕,大本营以外地区主要覆盖地级市。

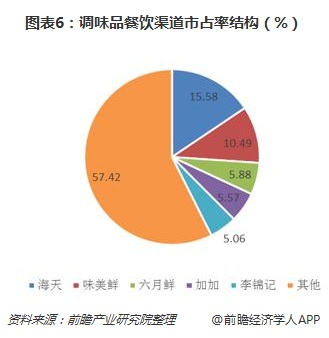

对于家庭渠道,海天是唯一实现全国渠道覆盖的公司,高覆盖率筑就海天家庭渠道壁垒。2017年酱业家庭渠道收入170亿元(收入占比30%左右)。2017年酱业家庭渠道海天收入26.51亿元,市占率15.58%;第二品牌美味鲜收入17.84亿元,市占率10.49%;第三品牌六月鲜收入10亿元左右,市占率5.88%。相较餐饮渠道,家庭渠道竞争较激烈,但海天市占率仍遥遥领先于竞争对手。凯度消费指数显示,2017年海天渠道覆盖率高达71.4%,是调味品行业渠道覆盖率最高的企业。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国PET行业细分市场分析——瓶级PET(附供需现状、竞争格局等)【组图】