【东方食饮】调味酱深度报告:调味酱舌尖美味成长空间大细分龙头各具特色值得期待

发表时间:2023-11-05 11:49:29 来源:精彩活动

原标题:【东方食饮】调味酱深度报告:调味酱舌尖美味成长空间大,细分龙头各具特色值得期待

●调味品受益于刚需属性,受经济放缓影响比较小,增速更为稳健。调味品板块细分品类较多,市场上的研究多集中于酱油、醋,对调味酱的梳理较少。近年海天、中炬、榨菜等企业均加大了对酱类的重视,调味酱有望为公司开拓新的增长点。我们尝试从行业规模、竞争格局、代表企业等角度做多元化的分析,并针对辣椒酱、黄豆酱、豆瓣酱三大品种进行梳理。

●味酱品种繁多舌尖美味,量价成长空间大。调味酱是协调食品、菜肴风味的各种酱类调味品,相较于酱油、醋等品类,调味酱种类更丰富,不一样的区域偏好的品种也有所差异。17年调味酱行业收入规模为406.5亿元,同比增长13.3%,近五年CAGR为10.4%,预计未来仍将保持10%左右的收入增速。从销量角度看,外卖兴起、外出就餐频次增加、个性化新式酱料涌现等利好因素有望带动餐饮和家庭消费量提升;从价格角度看,企业主动调价、进口酱料和高端酱料等高的附加价值产品占比提升有望驱动行业吨价上升。

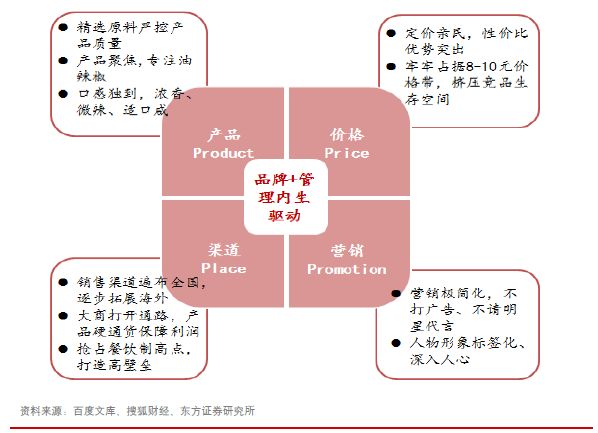

●辣椒酱受众广泛增速稳健,老干妈产品至上大道至简。17年我国辣椒酱销售额为324亿元,占整体调味酱收入比重约80%。行业在12年之前收入增速较快,达到15%左右,12年后有所放缓,近5年CAGR约6%,预计未来有望保持5%左右的增长。辣椒酱集中度偏低,17年行业CR10仅23%,整合空间大。老干妈作为行业龙头,17年销售额达到44.47亿元,市占率不到14%,净利润约12亿元。经历了前期的快速地增长,公司近5年增速已较为稳健。回溯公司成长史,我们大家都认为老干妈的成功之道主要在于:1)品牌深入人心,护城河深厚;2)严控产品质量,高性价比优势挤压竞品生存空间;3)依靠大商打开渠道通路,抢占餐饮制高点打造壁垒;4)营销极简,人物形象标签化;5)诚信经营+亲情管理内核驱动,大数据平台智能管理。

●黄豆酱地域属性分明,海天寻求突破;豆瓣酱川系美味,涪陵榨菜品类拓展值得期待。目前黄豆酱消费地域集中在北方,行业龙头海天目前黄豆酱体量超15亿元,但受产品规格和销售经营渠道影响,公司酱类销售遭遇瓶颈,我们期待公司加强完善产品优化渠道,早日突围。川系豆瓣酱主要消费场景集中于川渝地区的餐饮业和家庭消费,目前行业集中度偏低,机械化自动化水平不高,我们推断厂商收入大多在亿元以下。涪陵榨菜曾试图收购四川恒星100%股权以布局豆瓣酱产品,虽以失败告终,但体现了公司外延式扩张决心。我们大家都认为未来公司也将持续寻找合适契机,为酱类等业务打开空间。

●我们看好调味酱行业未来的发展,根本原因有:(1)调味酱细分品类多,目前行业规模仅略超400亿,产品量价均存在提升空间;(2)行业竞争格局分散,整合机会大,集中度有望逐渐提升;(3)消费升级趋势下,产品逐渐向复合化、高端化演变,行业盈利能力改善空间大。建议关注海天味业(603288,未评级)、中炬高新(600872,买入)、涪陵榨菜(002507,买入)

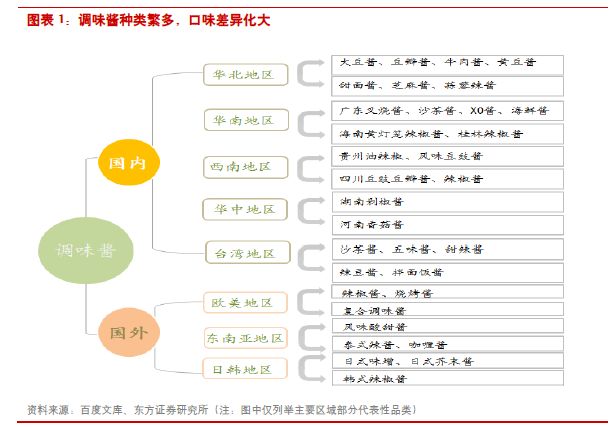

一、调味酱种类非常之多,量价成长空间大调味酱种类丰富,口味差异大。调味酱是协调食品、菜肴风味,以满足用餐者需求的各种酱类调味品。相较于酱油、醋等,调味酱种类更丰富。不一样的地区由于饮食上的习惯和风味偏好不同,主要使用的调味酱品类也有所差异。北方地区喜好面食,口味偏重,多用黄豆酱、豆瓣酱、牛肉酱、甜面酱等进行烹饪;华南地区临近海,口味偏甜,广式风味较为流行,叉烧酱、沙茶酱、XO酱、海鲜酱、虾酱等深受喜爱;西南地区喜辣,贵州辣椒酱、豆豉酱闻名遐迩。此外,国际上的调味酱也逐渐走上餐桌,如欧美的复合调味酱、烧烤酱,东南亚的咖喱酱、泰式辣酱,日本的芥末酱等在餐饮和居民消费领域也占据了一席之地。

目前调味酱市场规模超400亿,12年以来保持稳健增长。2017年我国调味品行业的收入规模为3322.1亿元,其中调味酱收入规模为406.5亿元,同比增长13.3%;产量达到278.5万吨,同比增长6.0%。从行业发展的新趋势看,11年以前主要受益于宏观经济中快速地增长、餐饮业蒸蒸日上和调味酱较小的规模基数,行业增速从始至终保持在20%以上的较高水平;经历了前期的迅速增加,12年以来调味酱收入增速有所放缓,近五年CAGR为10.4%。

目前调味酱市场规模仍然偏低,未来量价均存在比较大提升空间。17年调味酱行业收入在调味品整体消费占比仅略超12%,未来如果按照每年5%的销量增长和5%的均价提升进行预测,则调味酱行业仍将保持10%左右的收入增速。

1)外卖兴起,迅速增加。据艾媒咨询统计,2017年我国在线%,预计未来五年内整体外卖行业仍有高于20%的平均增速。2)个人外出就餐频次增加。餐饮渠道使用的酱类品种往往更丰富,为广大购买的人提供更多选择,带动销量增加;3)随着XO酱、虾酱、各种复合火锅酱料等个性化新式酱料不断出现,餐饮和家庭消费量均有望提升。

1)近年原材料、包材、人工、运输等成本上涨催化下企业直接提价,驱动调味酱单价提升;2)进口酱料、高端酱料等高定价、高的附加价值产品的占比提升,驱动行业平均吨价上升。

二、辣椒酱增速稳健格局分散,老干妈产品至上大道至简2.1辣椒酱好生意,竞争格局分散整合机会大

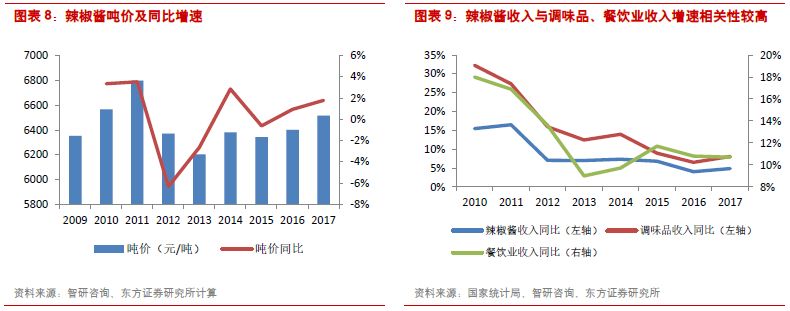

辣椒酱在调味酱中占比高,近五年行业规模保持中低速稳健成长。辣椒酱是以辣酱为主要的组成原材料,加入蒜、醋、香油等调和后的酱类。根据智研咨询数据,17年我国辣椒酱销售额为324亿元,占整体调味酱收入比重约80%。辣椒酱行业在12年之前收入增速较快,达到15%左右,12年后有所放缓,近5年CAGR约6%,预计未来仍有望保持5%左右的增长。从量价拆分来看,辣椒酱17年消费量为497.2万吨,行业销量在12年之前保持了双位数以上的较快增速,13年后增速减慢,16、17年增速都在3%左右,未来预计保持小个位数增长;辣椒酱的价格波动较为显著,平均吨价在12年、13年和15年出现下滑,这三年间辣椒酱的收入增速亦有所放缓。我们推测在经济或餐饮增速放缓时,居民外出就餐有所减少,对辣椒酱消费产生了一定影响。16、17年吨价每年保持1%-2%左右的涨幅,推测与厂家调价以及消费升级下产品结构改善有关。

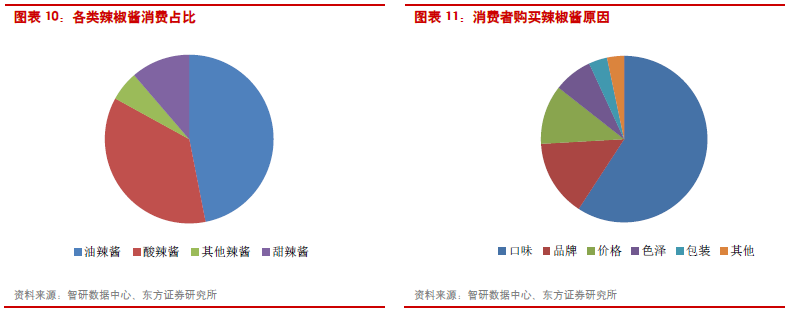

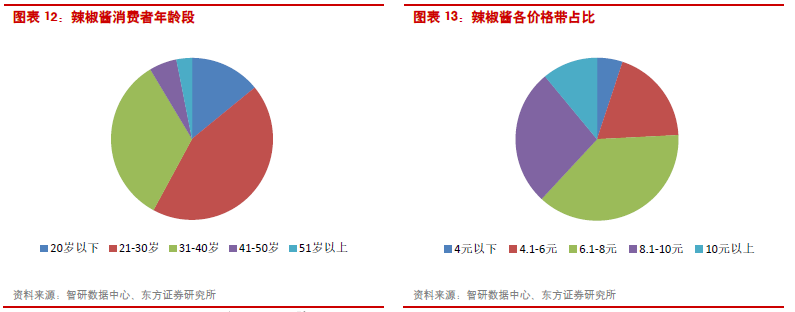

辣椒酱属性独特、价格适中,接受度较高。从产品属性上说,辣椒酱具备色(色泽红黄,辣油激发食欲)、香(香气浓郁)、味(微辣、咸味的口感具有记忆点,容易让喜辣的消费者上瘾)俱全的属性,且价格亲民,故深受喜爱,持续畅销。根据智研数据中心统计,从细分种类看,辣椒酱的消费以油辣酱和酸辣酱为主,占比在8成以上;从购买原因看,消费者更看重产品的口味、品牌和价格,口味好、知名度高、价格适中的产品往往能够脱颖而出;从消费者年龄段看,辣椒酱主力消费群体为20-40岁间的中青年;从价格带分布看,市场上近60%的辣椒酱终端价格落在6-10元区间。

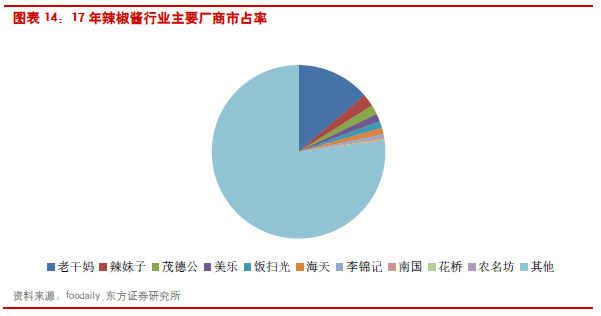

竞争格局较为分散,行业整合机会大。辣椒酱区域性强,生产流程较为简单,市场上有许多小品牌、小作坊式的生产厂商,甚至许多家庭仍保留了自制辣酱的习惯,因此行业集中度偏低,17年CR10仅23%,龙头老干妈市占率不到14%,辣妹子以2.3%的份额位居第二,茂德公、美乐、饭扫光、海天等厂商的市占率均在1%-2%之间。展望未来,我们大家都认为行业存在大量的整合机会,市场占有率有望向龙头及优势企业集中:1)除口感外,消费的人在选择产品时也会关注品牌、健康、价格等因素。大厂商品质及加工工艺更有保障,更易获得消费者青睐,加速淘汰落后产能;2)有突出贡献的公司持续扩张,不断推进渠道下沉抢占低线城市市场,挤压地方性小厂商生存空间;3)成本上涨压缩小企业纯收入空间,倒逼小企业退出。

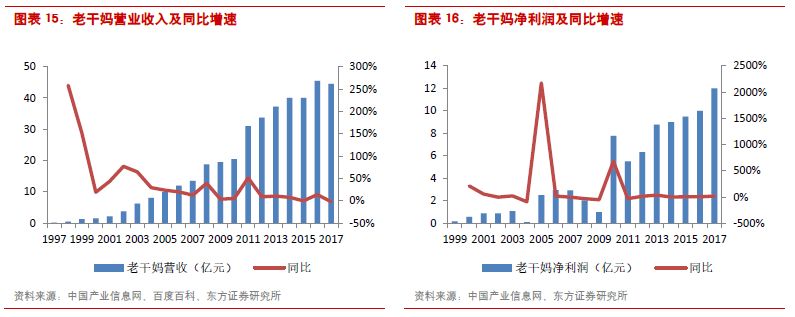

辣椒酱行业领军者,风格务实业绩稳健。贵阳南明老干妈风味食品有限责任公司成立于1996年,是我国辣椒酱最大的生产及销售企业。依据公司官网资料,公司目前拥有四个生产基地,员工3000余人。公司一年辣椒酱的销量可突破7亿瓶,在全国大中城市产品覆盖率达96%以上,甚至远销海外70多个国家和地区,老干妈已成为贵州非公有制企业的领头羊。1997年时公司产值仅1400万,在创始人“老干妈”陶华碧的带领下,历经20多年发展,2017年公司销售额达到44.47亿元,净利润约12亿元。从近5年数据看,12年-17年公司营收CAGR为5.7%,净利润CAGR约13.6%,增速已较为稳健。

●老干妈前世(1994年之前):曲折艰辛,筚路蓝缕。陶华碧董事长丈夫去世早,为抚养两个儿子及维持生计,“老干妈”卖米豆腐赚钱。在1989年陶董42岁时自建了一家餐馆主营凉粉冷面,为了带动销售,她自制豆豉辣酱作为佐餐调味品,并赠予顾客。由于口味好、受到消费者喜欢,龙洞堡老干妈辣椒酱便在贵州一炮而红。

●初现雏形(1994年-1997年):改行辣酱,公司挂牌。1994年11月,贵阳南明陶氏风味食品店成立,“老干妈”放弃了米豆腐和凉粉生意,转行售卖辣椒酱;1996年8月,老干妈辣椒酱加工厂成立;1997年8月,贵阳南明老干妈风味食品有限责任公司正式挂牌,员工数量突破200人。

●黄金十年(1998年-2008年):大步扩张,加快速度进行发展。在贵州站稳脚跟后,“老干妈”瞄准了全国甚至海外的广阔市场,渠道逐渐向外延伸。从1998年至2008年期间,公司产值从5014万元快速提升至18.8亿元,CAGR高达43.7%。期间从2001年开始,老干妈的产品走出国门,远销至欧盟、美国、澳大利亚、日本、韩国等国家。

●辣酱王国(2009年至今):行业龙头,稳健增长。受经济危机和行业增速放缓影响,09、10年产品动销减慢、出口受阻,收入增速有所放缓,降至个位数水平。在新建生产线年收入增速同比大幅度的提高,随后从始至终保持较为稳健的增长。从2009年至2017年,公司收入从19.5亿元稳步提升至44.47亿元,CAGR约11%,已成为辣酱行业当之无愧的龙头。

占据先发优势,品牌深入人心。时至今日,老干妈成立已超过二十多年,较早切入辣酱市场,并以“高质量、亲民价”在国人心中形成了良好的品牌形象。从某些特定的程度上说,“老干妈”几乎成为辣椒酱的代名词。在消费升级趋势下,份额持续向头部企业集中,厂商的竞争慢慢的变多得体现为品牌

的竞争。如海天之于酱油、伊利和蒙牛之于液奶、维他奶之于豆奶、华润雪花和青啤之于啤酒,我们大家都认为品牌优势为公司打造了极其深厚的护城河。

斥巨资坚持打假,维护品牌形象。随着老干妈产品持续畅销,市场也出现了包装或商标近似的品牌,对此公司每年都几乎要拿出三千万资金专门用来“打假”。此外,公司极其重视商标保护,注册了超100个近似商标以防患未然,其中不乏“妈干老”、 老于妈”等易混商标。我们大家都认为这个办法有利于保护消费者权益,也可减小假冒品牌对公司的伤害。

精准聚焦,专注豆豉油辣椒。老干妈目前形成了风味豆豉、油辣椒、香辣菜、火锅底料、水豆豉、红油腐乳等20多个产品系列,公司遵循“大道至简”的哲理,核心产品为油辣椒,依据使用配料的不同开发出 “干煸肉丝油辣椒”、“精制牛肉末豆豉油辣椒”、“香辣脆油辣椒”等多种品类供消费者选择,除此以外还有香辣菜、腐乳、番茄辣酱等以丰富产品矩阵。与海天、中炬的多品类运作战略不同,老干妈更加聚焦,以精准的产品定位成功占领辣酱高点。

严选优质原料,极致化工艺保障产品高品质。老干妈精选原辅料,制作辣酱的主要原材料辣椒都需要经过剪蒂、去除杂质后才能进一步加工、分装,公司还建立了无公害干辣椒基地和绿色产品原材料基地保障辣椒供应;公司选用高品质的菜籽油作为炒制用油,菜籽油营养价值更高、成本也更高,制作的辣酱香味更浓;老干妈还成立了专门的玻璃瓶厂制作包装瓶,严控各环节的生产流程。此外,在分装环节,为了使配料均匀搅拌,工厂坚持采用人工分装而非机器自动化运作,以保证产品口感的稳定性。在抽检和质控环节,老干妈也建立了严格的质量检验体系,对每一批次的原材料和产成品进行严格检查,以保障产品的高品质。

口味把握独到,辣酱更具普适性。老干妈的产品特点为“浓香、微辣、适口咸”,公司的辣酱产品辣度适中,微辣的口感既可达到佐餐功能,又不至于过辣让我们消费者感到不适,浓郁的香味也让我们消费者食欲大增。此外,由于豆豉是发酵产品,口感丰富,但加工工艺较难把握,老干妈配方和制作流程与工艺独特,在口味上也更胜一筹。从产品类别上看,相较于黄豆酱、甜面酱等销售集中在北方的酱料品种,辣酱的受众群体更广,南北方、东西部地区居民均有食用微辣食品的习惯,辣味也易让人上瘾。

定价亲民性能好价格低,突出的价格上的优势挤占竞品生存空间。老干妈核心单品售价为8.5元/210g,受益于较大的产销量,公司在成本管控、规模效应发挥方面优势显著。老干妈的产品牢牢卡位8-10

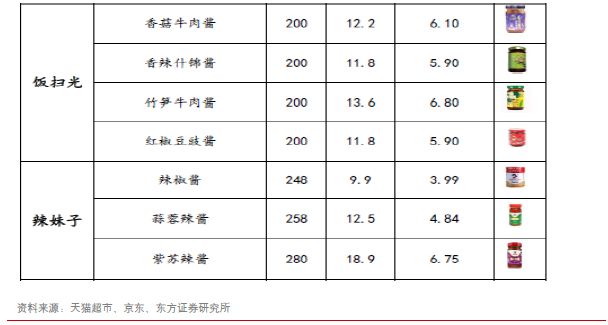

元价格带,考虑到成本因素,竞品若也定价在此价格段就难有利润空间,若定价高于10元,消费者则会转而选择性价比更高的老干妈。我们选取天猫超市几款主要辣酱品牌产品计算均价,老干妈每100g售价约3-5元,花桥与老干妈价格接近,但体量相差甚远;辣妹子售价略高于老干妈,李锦记、饭扫光则明显高于老干妈的定价。

立足区域向全国扩张,以国内为基拓展海外。老干妈起初依托公路司机将贵州的产品带往全国各地,塑造口碑。产品的初期受众主要为农民工和城市打工者,凭借突出的性价比优势,老干妈迅速占领广州这一外来务工者聚集的城市,销量实现爆发式增长,并以广州为根据地进军全国,目前公司已在北京、上海、重庆、广州、成都、武汉、南京等65个大中城市建立了省级、市级代理机构。此

外,老干妈还积极向海外进军,在定价策略方面老干妈采取价格歧视,国外售价约30元/瓶,打造产品的高端形象。通过海外的宣传,逐步加强在国内的影响力,达到国内外相互促进的效果。

依靠大商打开渠道通路,渠道政策强势的底气来自产品强劲的动销。在渠道运作方面,老干妈构建了垂直营销系统,公司精选大区经销商,再由大商自主开发各级分销商,公司在运作中主要负责经销商管理维护和运输、物流等基础性工作。在这种简政放权的模式下,经销商为了卖出产品,往往有充足的动力搭建分销网络,逐渐形成了流通、餐饮、商超等多渠道发力的格局。在渠道政策方面,老干妈坚持先款后货,且不贷款不融资,账面现金流充沛;发货以火车皮为单位,要求经销商达到一定规模才与之合作;此外,老干妈不给经销商政策支持,渠道利润水准相比来说较低,但产品多年畅销、硬通货的属性可实现大规模销售,产品放量情形下大商也可获得丰厚利润。

抢占餐饮渠道,高用户粘性铸就高渠道壁垒。餐饮渠道调味品的使用量较大,在选择产品时厨师注重菜肴风味的稳定性和产品性价比,品牌粘性较高。一旦菜品中使用的调味品品牌得以确定,就很难被更换或替代。受益于较早的进入时间、亲民的定价和口味的一致性,老干妈在餐饮领域建立了较高的壁垒,许多基于老干妈产品的菜肴被先后开发。我们大家都认为餐饮业的高粘性和大使用量某些特定的程度上带动了老干妈的销售,也间接宣传了老干妈品牌。

老干妈标签化,陶董为自己代言。老干妈自成立以来,全部的产品均坚持使用创始人陶华碧的照片作为标签,具有极高的记忆度和识别性,也在消费的人心中形成稳定的形象,显得亲民、接地气。老干妈一直不请明星代言、不在各类媒体打广告,仅依靠品牌和口碑带动销售,为公司节约了大量的销售费用。此外,老干妈辣酱红色的外包装十分醒目,红色在中国象征了喜庆、团圆、红火等美好祝愿,唤起消费者内心的情感共鸣。

诚信为本、注重质量,将亲情融入企业管理。在老干妈的经营管理理念中,诚信一直是主题:在产品生产方面,老干妈坚持严选原料,精选高品质辣椒、豆油制作辣酱,保障风味和食品安全;在现金流方面,老干妈坚持不赊账,不允许经销商欠公司账款,公司也不贷款、不融资。此外,老干妈将亲情元素注入到企业文化之中,不仅给员工较高的工资福利待遇,更在情感上关怀员工生活,使其形成对公司的认同感,增强企业凝聚力。老干妈采用去行政化、极简的组织架构,淡化职称头衔,上下级之间形成和谐、互助的团队关系,促进员工更加专注工作、忠诚勤勉。

引入大数据平台,实现科学化管理。老干妈在16年引进了一套大数据平台,对原材料采购、产品

生产、产成品销售等所有的环节实施实时监控,并通过大数据分析实现精准营销。在上游采购端,通过对各地原材料的价格监测和原产地自然灾害预警,智能选择采购地和采购时间以减少相关成本;在中游生产端,大数据平台可把控所有的环节,提高资源配置效率,增强生产环节资源的流动性;在下游销售端,平台洞察市场行情,分析消费者偏好和经销商动销,以适时开发新产品、及时作出调整经营销售的方式,使产销紧密衔接。

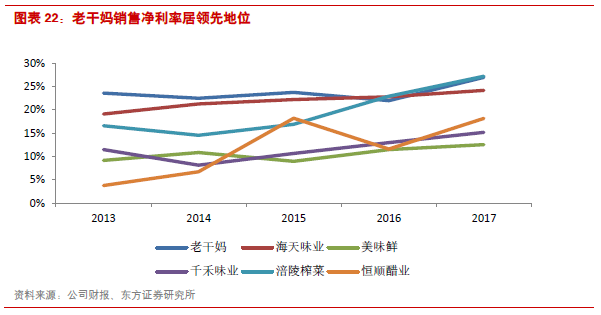

最后我们粗略计算老干妈的销售净利率,发现公司纯收入能力领跑行业。在极简化运营的哲学下,近五年老干妈的销售净利率保持在20%以上,在调味品行业处于领头羊。考虑到公司产品售价并不贵,我们推断公司较高的净利率一方面来自于规模优势下强有力的成本把控,另一方面与公司在营销和管理方面的费用支出不多有关。

黄豆酱口味甜咸适中,消费地域集中在北方。黄豆酱是用炒熟的黄豆研磨碎之后发酵而成的酱类,咸淡适中,口味不及辣椒酱重,酱香、脂香浓郁。黄豆酱消费的地域属性较为显著,北方(尤其是东北)是我国黄豆的重要产区,北方人习惯在制作面食时加入黄豆酱提味,部分消费者也有蔬菜搭配黄豆酱生吃的习惯,因此黄豆酱的主要消费区域集中在北方;南方人主食以米饭为主,针对黄豆酱开发的菜肴不多,在南方目前黄豆酱的消费习惯和场景仍处培育阶段,市场规模较小。目前黄豆酱的终端售价多集中在8-10元/500g,市场上主流品牌包括海天、欣和、李锦记、老恒和、东古等,其中海天占据龙头地位。

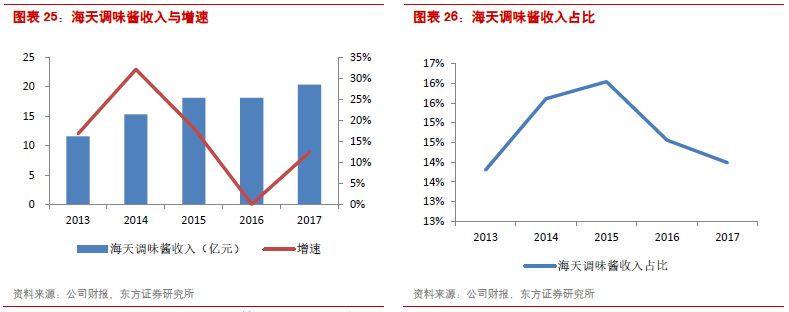

调味酱稳健增长,期待进一步突破。依据公司17年年报数据,酱类是海天的第三大品类,收入体量仅次于酱油、蚝油。从13年到17年,海天调味酱收入从11.6亿元稳步增长至20.4亿元,CAGR为15.2%,收入占比约14%-16%。除16年公司调味酱收入增速出现较大调整外,其余年份均保持双位数以上稳健增长,17年增速恢复至12.5%。公司近两年调味酱收入增速不快,我们大家都认为主要与产品、渠道等原因有关:从产品方面看,公司酱类收入大多数来源于黄豆酱单品,但黄豆酱的消费集中在北方,较难打开南部市场,且产品规格也有待优化;从渠道层面看,公司黄豆酱渠道在华北较为完善,其他区域仍略显薄弱,我们期待公司逐步优化扩展渠道,突破酱类增长瓶颈。

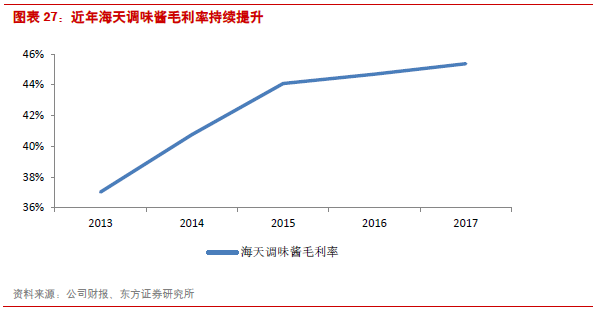

毛利率持续提升,未来仍有改善空间。从13年到17年,海天酱类毛利率从37.0%逐年提升至45.4%,盈利能力不断攀升。我们大家都认为根本原因有:1)体量扩大后规模优势逐渐发挥;2)上游成本控制能力增强;3)产品结构改善;4)每隔一段时间进行提价。展望未来,若公司成功突破黄豆酱当前的规模瓶颈,产品放量后利润率仍有望提升。

依托黄豆酱大单品,多品类发力。公司过去过度依赖黄豆酱单一品类,目前已积极改革和创新,逐渐建立起以黄豆酱为中心、多品类并重的产品矩阵。产品体系囊括畅销系列、特色系列、经典系列、招牌系列和锦上鲜系列等,以革除过度单一体系的弊端,进一步打开酱类市场空间。配合渠道完善和营销宣传,目前招牌拌饭酱成为继黄豆酱后又一大单品。

3.2欣和葱伴侣:山东地产品牌,深耕北方区域欣和葱伴侣品牌成立于1994年,由于山东人在吃大葱时有蘸酱的饮食上的习惯,故而得名。葱伴侣定位高品质原酿酱,采用低温制曲、恒温发酵工艺,发酵期达90天以上,产品富含氨基酸及多种微量元素。产品低水低盐,鲜味香味俱佳,适合搭配葱、黄瓜等蘸食,也可用于制作酱汤。目前公司旗下黄豆酱主要有原味黄豆酱、辣黄豆酱,蒜蓉黄豆酱和椒麻黄豆酱等口味,终端定价约8-10元/500g,主要在山东、河北、东北等区域销售。

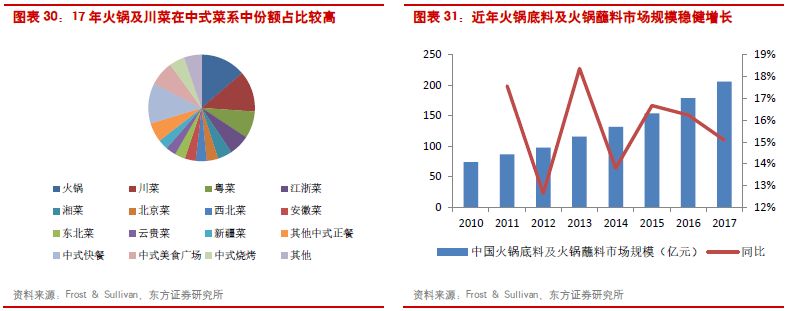

川系豆瓣酱舌尖美味,成长空间大。豆瓣酱是以蚕豆为主要的组成原材料,辅助加入辣椒、香油、食盐发酵而成的酱料,口感稍辣,大多数都用在炒菜、煲汤时调味,也是火锅料的重要基础原料。豆瓣酱的主产地包括四川、云南、贵州、湖北、湖南、安徽等地,其中四川郫县豆瓣酱知名度最高。川系豆瓣酱主要消费场景集中于川渝地区的餐饮业和家庭消费,客户以餐饮公司和有川菜消费习惯的家庭为主。根据Frost&Sullivan公布的数据,17年火锅及川菜在中餐消费中市场占有率达26.1%,10年-17年火锅底料及火锅蘸料市场规模CAGR达15.7%,我们预计受益于川菜及火锅的进一步普及,未来豆瓣酱仍有较大增长空间。

豆瓣酱市场集中度偏低,机械化水平不高。四川省内汇聚了众多区域性豆瓣酱企业,单个厂商规模不大,主要品牌包括鹃城、丹丹、川老汇、蜀府、恒星等,龙头鹃城16年出售的收益仅2.18亿元,恒星17年红油豆瓣酱收入仅0.83亿元,我们据此推断豆瓣酱厂商收入多在亿元以下。目前行业机械化自动化程度仍然偏低,仍以人工制作为主,同质化竞争现象明显,市场之间的竞争格局分散,行业集中度很低。

●起步期(80年代初期-90年代末):生产水平低下,粗放式增长。当时经济落后、居民消费能力有限。豆瓣酱的生产用料简单随意,多以小型手工作坊为主,流通及销售经营渠道不发达,产品营销售卖区域局限在四川、重庆,基本无专业的销售团队。

●快速成长期(90年代末至2010年):产品线丰富,生产技艺大幅度的提高。经济的加快速度进行发展带动川渝的饮食文化流通全国,豆瓣酱走出区域外,新产品系列层出。企业采购、生产、营销、销售逐渐规范体系化,工厂实现工业化规模量产。优势企业加大了产品品牌打造和渠道网络搭建,生产设备、技艺水平得以改善。

●高速发展期(2010年至今):产品的质量持续提升,注重研发投入。在这一阶段,生产的自动化和机械化水平有所提升,产品进一步丰富,品质优化提升。优势企业注重创新,加大产品和工艺的研发投入,产品质量水平提升,消费需求和消费力稳步增长。

涪陵榨菜尝试外延扩张进军豆瓣酱行业,品类拓展值得期待。涪陵榨菜曾发布了重要的公告,拟按照对价1.94亿元试图收购四川恒星100%股权,布局豆瓣酱产品。虽然本次收购并未成功,但我们大家都认为通过外延式扩张,公司一方面将进一步丰富产品系列,产品线有望从榨菜、泡菜、萝卜等产品向豆瓣酱等川味调味品延伸;另一方面借助涪陵榨菜优秀的品牌力、销售团队和销售经营渠道,逐步拓展中高端餐饮及商超渠道。未来公司也将持续寻找合适的收购机会,为酱类等别的业务发展打开空间,增强可持续发展能力。

我们看好调味酱行业未来的发展,根本原因有:(1)调味酱细分品类多,目前行业规模仅略超400亿,产品量价均存在提升空间;(2)行业竞争格局分散,整合机会大,集中度有望逐渐提升;(3)消费升级趋势下,产品逐渐向复合化、高端化演变,行业盈利能力改善空间大。我们提议关注:

公司是调味品行业龙头,地位稳固难以撼动;酱油、调味酱、蚝油全品类增长,调味酱短期遇到增长瓶颈,产品及渠道有望加强完善;提价及结构改善带动产品毛利率逐步的提升,民营机制高效管理,费用管控合理,盈利能力强。

品类拓展空间大,除大单品厨邦酱油外,公司调味酱、食用油、蚝油、醋等迅速增加;立足东南区域扩张,空白市场有序开拓,餐饮渠道逐渐完善;毛利率稳步提升,管理费用率存在较大下降空间,盈利能力有望提升;股权问题获得实质性进展,董事会换届落地,国企改革进程加速。

公司作为榨菜行业龙头,享受较好的竞争格局,近年提价较为顺畅;消费升级趋势下,通过渠道下沉、挤压竞品份额,市占率不断的提高;借助创造新兴事物的能力和外延式增长实现品类扩张,推出的脆口系列、下饭菜等较为成功,收购惠通发力泡菜领域,积极寻找调味酱的并购机会,有望打造佐餐开胃菜综合平台。

●需求不达预期风险。酱料等调味品需求某些特定的程度上会受到宏观经济波动影响,若经济提高速度放缓导致餐饮需求降速,可能会影响产品销量和消费升级速度。

●成本持续上涨风险。如果原料、包材、运输、人工等成本持续上涨,产品提价不顺畅或调价幅度无法完全覆盖成本涨幅,可能会削弱公司的盈利能力。

●行业过度竞争风险。目前调味品行业公司数众多,集中度仍然偏低,产品同质化现象严重。若出现需求不足、公司竞争加剧情况,将影响企业业绩表现。返回搜狐,查看更加多