2018年中国调味品行业市场现状与发展的新趋势 食醋和料酒可成为当前品牌调味品重点拓展的品类【组图】

发表时间:2023-11-03 06:31:28 来源:新闻动态

调味品作为人们日常生活中不可或缺的刚需消费品,具有市场需求稳定的特性,且不存在很明显的周期性、季节性特点,而这些特点也恰恰使得行业的市场规模保持逐年增长趋势,根据中国调味品协会统计,2018年我国调味品白强企业出售的收益达到938.8亿元,较上年增长10.8%。具体分析调味品重点子行业的产量集中度,能够准确的看出食醋和料酒这两个调味品子行业的集中度较低,各调味品企业可将这两个子行业当作重点产品来进行布局。调味品采购渠道方面,餐饮渠道是调味品消费具有特殊粘性的核心来源,主要得益于餐饮渠道的几个特征。随着国内消费升级以及消费者对于调味品的健康属性、功能化属性等属性愈加重视,因此在消费升级大背景下,调味品产品结构升级乃大势所趋。

调味品是指能增加菜肴的色、香、味,促进食欲,有益于人体健康的辅助食品。它的基本功能是增进菜品质量,满足那群消费的人的感官需要,从而刺激食欲,其作为人们日常生活中不可或缺的刚需消费品,具有市场需求稳定的特性,且不存在很明显的周期性、季节性特点。根据中国调味品协会的统计数据,2013-2018年我国调味品百强企业出售的收益逐年增长。2018年,我国调味品行业百强企业出售的收益达到938.8亿元,较上年同比增长10.8%。

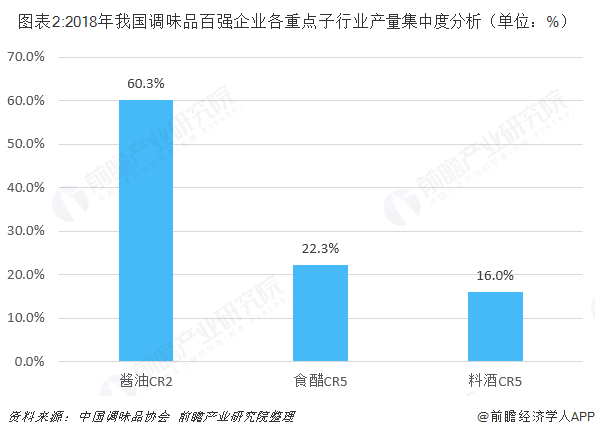

从我国调味品百强企业各重点子行业产量集中度来看,根据调味品协会数据数据,2018年我国酱油产量CR2为60.3%,已达到较高水准,而食醋和料酒CR5分别为22.3%和16%,行业较为分散,是当前品牌调味品进行品类拓展的重点,因此能通过食醋和料酒品类增速,在某些特定的程度判断调味品上市公司品类拓展能力。

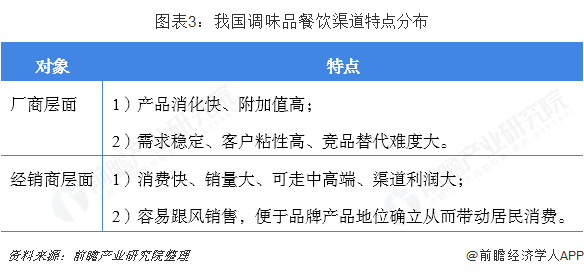

厨师作为餐饮渠道调味品的购买决定者具备三大核心特征,其一价格不敏感、其二用户粘性高、其三用量大周转快。对调味品厂商层面而言,餐饮渠道具备的特征就包括了产品消化快、附加值高;需求稳定、客户粘性高以及竞品替代难度大;对调味品经销商而言,餐饮渠道具备的特征就包括了消费快、销量大、可走中高端、渠道利润大,且容易跟风销售便于产品品牌地位确立。

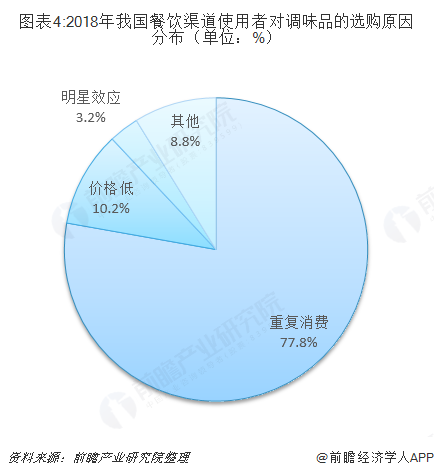

事实上,《2018年全国调味品行业蓝皮书》的一项调查进一步佐证了餐饮渠道的这一特征,根据其调研数据反馈,2018年我国餐饮渠道使用者对调味品的选购原因分布中,高达 77.8%的人选择了重复消费,有10.2%的人选择了价格低的调味品选购原因。

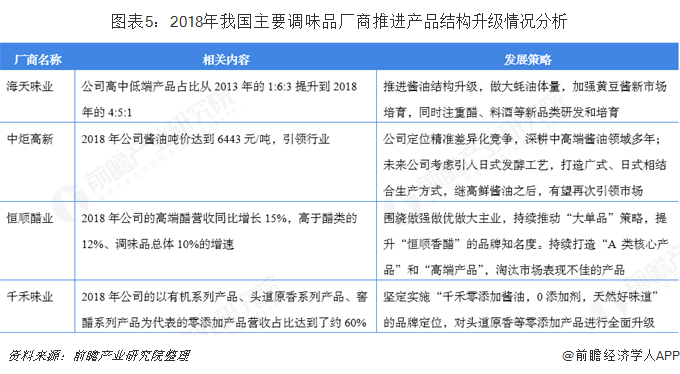

从2018年我国主要调味品企业的产品结构升级情况去看,海天味业的产品结构升级方向主要是提升公司的高端产品生产比例;恒顺醋业也是通过提升公司的高端醋的生产,以此来形成自身的一个新的增长点;千禾味业主要是推出以有机系列新产品、窖醋系列新产品等为代表的零添加产品来提升公司在行业中的市占率。

随着我国城镇化水平及居民人均可支配收入逐渐提升,消费升级趋势越演越烈,消费者对于调味品的健康属性、功能化属性等属性愈加重视。因此在消费升级大背景下,调味品产品结构升级乃大势所趋。

以上数据来源于前瞻产业研究院发布的《中国调味品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年北京调味品行业发展现状及市场规模分析行业收入可达87亿元【组图】

2022年中国调味品行业消费者购买特征分析 商超为主要购买渠道口感和品牌成为主要购买因素【组图】

2022年中国复合调味料市场供需现状及竞争局势分析市场集中度有逐步提升的空间【组图】

2022年中国酱业市场规模与发展的新趋势分析 “互联网+”趋势将带动行业升级

2023年中国PET行业细分市场分析——瓶级PET(附供需现状、竞争格局等)【组图】

2022年中国调味酱市场供需现状与竞争局势分析 产品具有较强的消费区域性【组图】