复合调味品为什么是个好赛道?

发表时间:2024-02-04 01:16:32 来源:品牌专区

复合调味品为调味品行业中增速快、长期空间大的细致划分领域,行业发展尚处早期,无显著龙头出现,全国范围内头部企业无明显规模效应,企业可凭借单一品类放量获得收入、利润的迅速增加。目前布局火锅、中式调味料领域的企业将具备一定先发优势。

舌尖上的复合调味品:两种及以上味道混合。根据2007年我国颁布的《调味品分类(GB/T20903—2007)》标准,将复合调味料定义为用两种或两种以上的调味品配置,经过特殊加工而成的调味料。绝味旗下的投资公司网聚资本依据市场调研情况,修正定义为三种或三种以上的味道,复合到同一调味品里,且满足功能化、营养化、方便化特征的调味品。按照Frost&Suvillian划分,复合调味品可细分为鸡精、西式复合调味料、中式复合调味料、火锅调味料、其他等。

复合调味品为加速期赛道,规模大、增速快。横向对比调味品板块内各细分板块,复合调味品、料酒及醋拥有较高年化增长,2014-19年CAGR分别达13.8%、16.6%及17.9%,但对比规模来看,复合调味品规模明显高于大于醋及料酒,截至2019年达1249亿元。我们根据行业生命周期判断,复合调味品目前处于加速成长期。

复合调味品处于加速期拐点,即单品可通过快速放量短期拉高规模、盈利。从收入、利润情况判断,复合调味品目前处于加速期拐点,收入、利润均处于加速提升阶段,即(1)向(2)的转变,该阶段行业的第一个任务为广大购买的人的联合培育及消费者教育,对公司来说是品牌力培育的黄金时期。

格局十分分散,集中度提升空间大。从调味品细致划分领域的竞争格局来看,复合调味品的格局最为分散,CR3仅为10.4%,明显低于传统调味品(酱油、醋、料酒)。我们判断行业尚未有明显第一梯队出现,头部企业优势并非不可追赶,后续集中度提升空间较大。

细分高增领域较多,构筑新机会点。截至2019年,复合调味品规模达1249亿元,过去5年CAGR约为13.8%,行业保持较快速度增长。拆分来看,鸡精、火锅底料、中式复合调味料为占比最高的三种品类,Frost&Sullivan预测2021年规模将分别达到470亿元、332亿元及319亿元,占比较16年基本持平,因此我们判断三种品类在国内目前已形成一定消费习惯,且消费基数在快速提升。

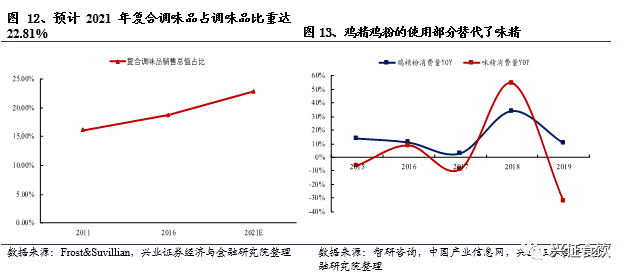

调味品复合化趋势显著。Frost&Sullivan多个方面数据显示,复合调味品占调味品比重逐年提升,预计21年达到22.8%,较16年提升3.9pct,我们判断份额大多数来源于:1)存量替代:天味招股书显示,18年油脂、花椒、辣椒占生产所带来的成本比重分别为20.31%、7.23%,11.61%,即火锅底料是对于辣椒、花椒、油等传统调味料的替代;鸡精鸡粉则是对于味精的替代。2)增量培育:新口味的消费者培育拓展新的增量空间,如韩式、日式等外来口味的培育。

排除海底捞扰动,行业依旧维持13%增幅。复合调味品2017-2020年CAGR为14.8%,较2014-2017年CAGR基本持平,维持高增。行业中颐海借海底捞东风加快速度进行发展,剔除颐海影响,行业2017-2020年CAGR为13.0%,较2014-2017年CAGR下降0.7pct,依旧维持高增。

较高毛利率及需求全国化、高颗粒度三大特征,复合调味品是一个能赚钱的行业。从供需维度出发,我们大家都认为复合调味品是一个需求驱动供给端变革的行业(葡萄酒是由供方驱动、刺激消费者认知),而餐饮的多元化发展为复合调味品多样性需求的培育提供了肥沃的土壤。即需求的诞生来自于餐饮的发展,若无餐饮端口味的沉淀(如酸菜鱼、麻辣香锅等),仅从产品周转着手(针对直接消费者),则需要大量的渠道费(广宣推广),及产品的快速迭代。

调味品属性的禀赋导致毛利率较高。通过梳理食饮相关子板块的毛利率水平、产品差异化程度及生产周期发现:生产周期长、加工工艺复杂以及差异化程度高的产品通常享有较高毛利率。从产品看,复合调味品中火锅底料、中式调料等产成品口味存在差异化,且制作需要一定的调配工艺,存在一定附加值,相应毛利率中等偏上。从均价看,原材料价格持续上涨时,企业可通过提价和产品结构优化调整出厂均价,对冲成本端波动。

连锁餐饮的发展弱化口味的区域壁垒,孵化全国性的消费需求。餐饮渠道为行业占比较高渠道,随着外出就餐频次的增加、外卖使用率的提升,门店渗透率提升,餐饮行业的发展将为复合调味品的口味需求提供培育土壤。其中连锁餐饮有望弱化口味的区域壁垒,如川菜、粤菜馆的全国化布局,窄门多个方面数据显示2020年全国营业餐饮门店数为910万家,同比下降100万家,其中川菜馆数量逆势提升,同比增加10.5%至21.6万家。各大菜系的连锁化门店发展为后续居民端复合调味品口味的养成及餐饮端标准化需求提供较大上量空间。

需求颗粒化程度高,单品短期放量快。以2018年数据对比,复合调味品收入CR3为10.40%,高于利润集中度7.31%,说明行业目前竞争格局分散,全国范围内尚未有绝对有突出贡献的公司出现,现有头部企业没再次出现规模效应。且行业细致划分领域较多,需求颗粒化程度高导致集中宣传下单品易短期快速放量,单品收入、利润可享受短期爆发式提升,但产品迭代推新要求也高。

生意本质:资产较轻(B端重于C端)、品牌知名度渠道深度的快消品。

C端:比起流通附加,生产才是价值链中更重要的环节,其中地面推广(含KA进场)价值6元。

复合调味品为非深度分销的快消品。对比基础调味品(酱油),复合调味品在居民端更倾向于快消品,模式上不属于深度分销,不完全等同于青啤等纯粹走量的快消品,后者通过深度分销实现成本领先。

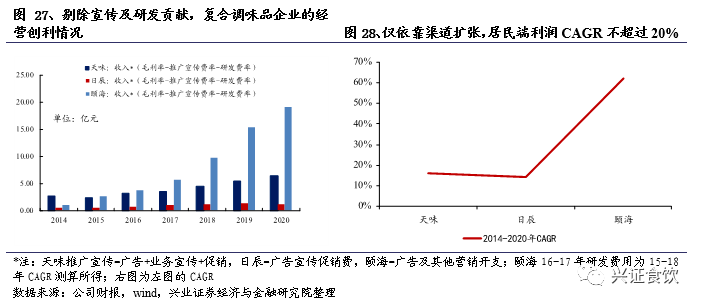

利润贡献:知名度渠道深度。复合调味品的高周转更多依赖于宣传推广带来的消费者认知,以此来实现单品快速放量,因此不要求太过下沉的渠道深度。剔除宣传、研发,看经营效率,天味、日辰2014-2020年利润CAGR均未达到20%,颐海受益于关联方“海底捞”品牌的背书,若无居民端产品宣传拖累,利润增速更快。

从渠道侧重不同出发,我们分析头部复合调味品企业2014年到2020年累计数据(不包括IPO融资),发现:

自由现金流为负值。不考虑偿还有息负债,公司自主产生的自由现金流为负值,说明发展尚处于前期投入,目前以居民端为主的生意模式尚不能产生足够的自由现金,需依靠融资解决扩张需求,其中以股权融资为主。

利润沉淀在广宣推广里。生意模式要求大量广宣推广投入,一进行渠道铺设,二进行品牌宣传,且产品要求快速推新,需求较为多样,需依靠持续的研发延迟品类的生命周期,广宣+研发占利润比重48.9%,较大的费用投入提高了盈利的盈亏平衡点。

可自主产生自由现金流。相比于C端占比较高的企业,如天味,2020年日辰、颐海CAPEX占比较高,分别为34%、39%,但企业能够基本用自由现金支撑产能扩张需求。

利润沉淀在研发中,较难形成大单品。B端客户一般要求公司进行产品定制化,企业研发投入因此较高,即产品多样化,产线多样化要求高,大单品形成难。

资产最重,但现金流最充沛。对比来看,颐海累计CAPEX占比接近40%,利润基本沉淀在CAPEX中,不考虑有息负债,6年产生自由现金流约17亿。

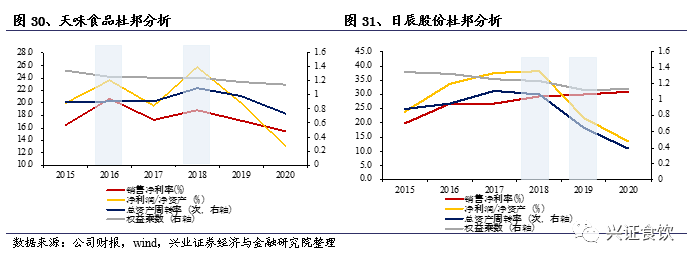

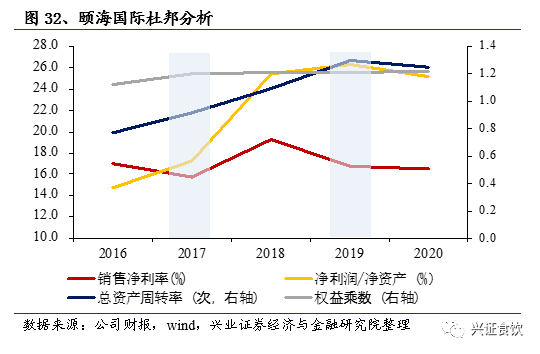

B端:回报率提升看周转。B端占比较高的企业,如日辰、颐海,ROE的提升主要是依靠周转率的提升,即老客户的增长、新客户的开发,带动资产效率提升。

C端:盈利提升+周转加快。以天味为例,ROE的提升需同时依靠净利率的提升及周转率的提升,即产品的放量和宣传投放的边际下降。

从渠道看,行业未来增长驱动力大多数来源于两方面:1)居民端均价的提升;2)餐饮端销量的释放。我们用欧睿的居民零售/餐饮销量比为基础,参考智研咨询公布的2012年调味品渠道结构数据测算,假设居民渠道占比维持30%,预计2019年调味品行业居民零售:餐饮:工业=3.0:4.1:2.9。

从居民渠道消费的量价数据分析来看,2019年销量YOY与均价YOY趋近,2020年由于疫情扰动,调味品居民消费出现显著量增,我们判断后续疫情影响消除后,价增会成为未来规模增长的主要驱动力。

从指标“居民/餐饮销量”来看,该指标于2015年起呈现下降趋势,除20年特殊事件影响外,预计未来餐饮渠道将趁着餐饮行业发展东风持续放量。对比来看,我国调味品占餐饮消费比重仅为4%左右,较国际中等水准10%仍有较大提升空间。

短中期来看,餐饮降低人力成本,去厨师化及连锁化下对于口味高统一性的要求,为复合调味品提供了扩容空间;

中长期来看,未来工业标准化供应下带来的中央厨房业态,或成为定制化复合调味品的生长土壤。

餐饮连锁化驱动复合调味品需求扩容。从餐饮行业发展的新趋势来看,连锁化及其衍生下的去厨师化为两大较为明显的特征。我们从开源、节流两个方面出发定性分析,餐饮连锁化开辟了新的复合调味品需求,而餐饮连锁化的背景为标准化、可复制门店的快速扩张,连锁化餐饮要求消费者对于品牌的认可,及品牌对于口味稳定性、一致性的保证;而去厨师化帮助餐饮运营释放较大的成本空间,平均来看厨师的人工费用一般占餐饮成本比重的13.2-19.2%。举例来看,短期餐饮连锁化、去厨师化的典型代表为火锅业态,火锅行业的蓬勃发展催生了标准化火锅底料的需求量开始上涨;中长来看,未来中央厨房可能为行业发展的终极形态之一,即定制化复合调味料需求的提升。

餐饮连锁化率提升空间大。国家统计局数据显示,截至2019年我国餐饮行业收入规模约为4.67万亿,同比增长9.40%,过去3年CAGR为9.28%,行业保持近双位数增幅持续扩容,其中连锁餐饮规模过去3年CAGR为11.13%,增长显著快于餐饮行业,因此我们大家都认为行业近年的快速扩容主要驱动力来自于连锁化率的提升。中美对比来看,2019年美国餐饮连锁化率达到54.3%,中国仅为10.3%,后续提升空间大,驱动的可持续性较强。

火锅底料处于显著放量高增阶段。火锅为餐饮占比最高的菜系,截至17年达13.7%,其次为川菜、广东菜,占比分别为12.4%、8.2%。截至2019年火锅行业规模达9600亿元,过去3年CAGR为7.63%,细致划分领域保持高个位数增长。其中,火锅料占行业销售比重达2.82%,体量达到271亿元,占比呈现快速提升趋势。火锅料中细分有火锅底料及火锅蘸料两大领域,预计未来火锅底料为主要增长驱动。

居民端渗透率提升带动量增。Frost&Sullivan多个方面数据显示,截至2018年,我国不同线级城市家庭年均调味品消费额及频次对比2016年均呈现某些特定的程度提升,我们大家都认为除了与行业均价提升有关外,调味品行业的品类拓展是消费频次提升主因。此外,国家统计局数据显示,我国单身成年人口数量超越2亿,独居成年人超过7700万,结合尼尔森新公布的疫情后消费趋势报告数据显示,86%的中国消费者希望在疫情后多居家用餐,复合调味品的便捷化正好切中当下的消费趋势。

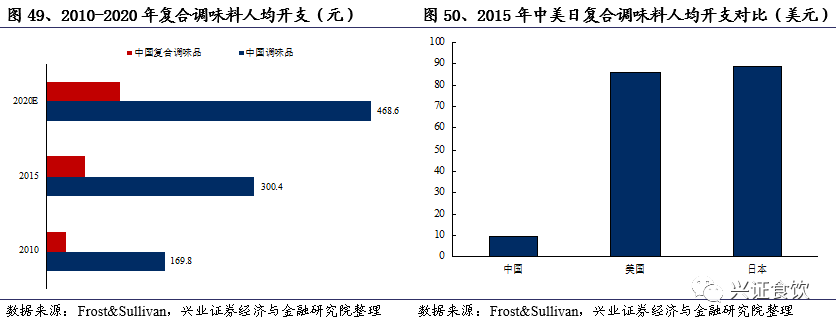

复合调味料人均开支快速地增长,对比美日提升空间大。受益于家庭烹饪使用复合调味料的趋势增加以及复合调味料规范化使其更适合餐饮服务供货商使用,我国复合调味料迅速增加,根据Frost&Sullivan,2010-2015年中国复合调味料人均开支从26.5元增长至54.6元,CAGR为15.6%;预计2015-2020年人均开支将从 54.6元增长至105.4 元,CAGR为 14.1%,复合调味料人均支出保持迅速增加。对比美日,2015年我国复合调味料人均开支仅8.8美元,远低于美国的 83.3 和日本的 85.3 美元。同时我国复合调味料占调味料行业总额比例为18.2%,也低于美国和日本的50.5%和49.8%。

火锅底料市场快速地增长,中高端占比持续提升。火锅底料属于复合调味料中火锅调味料的一部分,受益于火锅行业的发展,2010-2015年火锅底料市场规模从59亿元增长至125亿元,CAGR为16.2%。预计2015-2020年火锅底料行业CAGR为15.3%,剔除颐海,CAGR依旧达到10.8%,2020年火锅底料市场规模将达到255亿元。中高端火锅底料(10元以上,同时中国消费者健康诉求增强)占比从2010年的14.6%增长至2015年的22.6%,预计2020年将提升至29.6%。

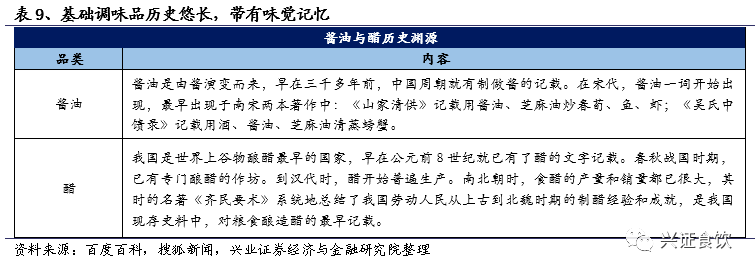

味觉记忆:基础调味品历史源远流长,复合调味品味觉沉淀时间比较短。酱油、醋等基础调味品的使用及味道的产生可追溯至春秋战国时期,使用习惯经过历史沉淀,刚需性较强。与基础调味品不同,以鸡精(为舶来品)为代表的复合调味品兴起时间较短,且品类多样化程度较高(火锅底料、调味汁、调味酱、酸菜鱼调料包等),尚未成为较高粘性的消费习惯,刚需属性较弱。

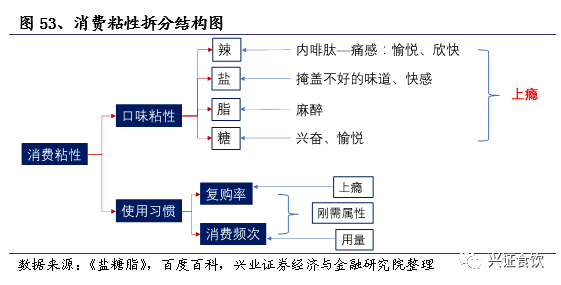

品牌力为后续价格竞争关键。目前复合调味品中火锅底料、中式调料等细分赛道尚在发展前期,并未出现酱业中企业固定提价等拉升行业均价手段。但参考酱油的发展历史来看(可参考报告《调味品行业深度:好赛道,看长远》),除产品优化外,品牌力为提价力最直接背书。而品牌力=消费者心智的抢占/烙印,我们大家都认为形成品牌力的一个关键指标为该品牌产品的消费粘性。

我们将消费粘性进行了简单的因子拆分,口味粘性及使用习惯共同决定消费品的消费粘性高低。基于传统调味品的流传,参考迈克尔·莫斯的《盐糖脂—食品巨头是如何操纵我们的》一书,我们大家都认为辣、盐、脂肪、糖含量较高的产品均易让人上瘾,进而提升产品的口味粘性。而使用习惯则取决于复购率及消费频次两项指标,刚需属性的强弱为影响两指标最直接的归因,此外上瘾性直接影响复购率,用量则影响消费频次。对于复合调味品来说,非刚需这一特征削弱了复购率及消费频次的提升,进而影响消费粘性,及品牌力的形成,因此我们判断后续率先打出品牌烙印的企业将获得较大竞争优势。

拓品方向一:把握不同菜系的生命周期阶段。预计至2020年,酸菜鱼的市场规模达243亿元,与火锅料体量相近,我们大家都认为后续随着不同菜系的发展,适用于单一菜系或“拳头菜品”的复合调味品将为一大拓品趋势。以中式复合调味品为例,2019年规模达211亿元,且于18年起呈现加速扩张趋势。

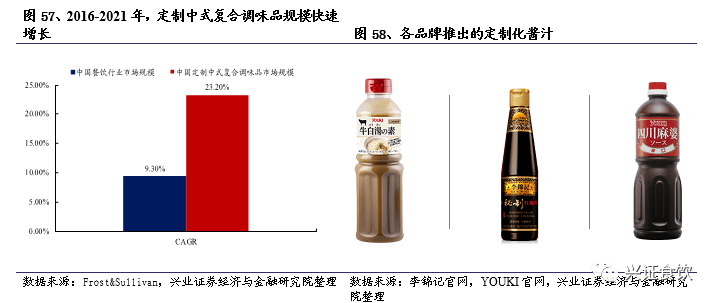

拓品方向二:定制餐调发展。Frost&Sullivan数据预测,2021年我国餐饮市场规模为5.58万亿,过去5年CAGR为9.30%,而定制中式复合调味品规模为66.5亿元,过去5年CAGR为23.20%,预计餐饮行业的发展及连锁化程度的提升,对于工业化、标准化复合调味品的需求将持续提升,进而带动复合调味品在餐饮定制化的发展。此外,参考日本烧肉汁头部企业之一YOUKI的发展状况来看,其在中国市场营收体量破1亿元,均来自餐饮行业的定制化需求,如红烧肉汁、四川麻婆豆腐酱等。

拓品方向三:酱油衍生品的发展。从日本酱业的发展路径来看,1974年后,日本酱油产品主要顺着两个维度进行迭代,一个是健康型升级,一个是功能性拓展。从行业结构来看,酱油占行业比重仅为4%,复合型调味料的比重较高,且酱油汤底和烤肉酱等衍生品逐步抢占酱油的消费份额,因此我们判断未来酱油衍生品的发展为复合调味品行业拓品的又一大方向。

分析复合调味品的生意模式我们得知,复合调味品为非深度分销的快消品,从回报率看,C端需盈利及周转共振,产品品牌对于盈利的提振大于渠道深度,而B端需提升周转,即存量客户规模的提升和增量客户的持续拓展。短期行业增长大多数来源于火锅衍生品的拉动,中长期行业扩容主要看餐饮的发展:连锁、去厨师化下把握不同菜系品类S曲线的成长期,及定制化餐调、酱油衍生品的发展。

中长期看,公司具备三大看点:1)收入端:品牌双轮驱动。公司通过“好人家”、“大红袍”双品牌驱动,建立起以川味复合调味料为核心,以别的地方特色调味品、基础调味品、定制产品为补充的产品线)渠道端:公司横+纵积极布局渠道。公司成立经销商、定制餐调、电商、直营等多元化渠道的营销体系(目前覆盖超过32万个零售终端,5.96万个商超卖场和4.2万家餐饮连锁单店)。从趋势上看,公司经销占比呈下降趋势,定制餐调及电商等渠道销售占比提升。不同渠道间呈现均衡化趋势,亦助力公司市场扩充。对比竞品,公司营收远高于拥有海底捞品牌的竞争对手颐海国际的非关联方收入。3)利润端:结构优化助力吨价提升。公司毛利率在同业中处于中等偏上位置,且基本的产品毛利率仍有小幅提升。价格层面:产品牛油火锅底料和家常底料与同业公司相比具有一定品牌溢价,且历史吨价呈稳定抬升趋势;成本层面:因原材料种类较多,单一原材料占比小而保持稳定易控,综合单位成本波动可控。

短期公司两大看点:1)新增经销商逐步提升贡献。公司20年新增经销商1780家至3001家(大红袍1043家),净增数量创历史上最新的记录,后续新增经销商的培育成长预计将持续贡献增长。2)募投产能估释放为收入爬坡提供支撑。公司21年预计有两个生产项目投产,产能达25万吨,为公司全国范围的快速扩张提供支撑。根据wind一致盈利预测,公司2021及2022年EPS分别为0.58元和0.76元,对应PE分别为49x及38x。

餐饮恢复背景下,公司看点主要有:1)存量:连锁老客户的内生增长带动订单量、销量提升。公司自2015年起与味千合作,合作品项由13个增至17个,2018年新增呷哺呷哺等新连锁客户,合作品项2个。中长期看,随着连锁客户的内生式发展,公司在品项、销量上均存较大提升空间。2)增量:新连锁餐饮客户的开拓。2019年公司餐饮企业占比为41.45%,比重仅次于食品加工,随着餐饮连锁化的发展,我们判断后续客户增长空间较大。3)股权激励护航长期发展。公司近期披露2021年股权激励草案,拟向27名核心高管骨干人员授予股票期权,共计138.63万份,行权价为65元/份。此次方案共分为三期,行权系数与增长区间挂钩,可行权数量=行权系数*个人层面行权比例*个人当年计划行权额度。方案中80%行权系数,则2021年收入或净利比2020年增长不低于22.5%,2022年比2020年收入或净利增长不低于51.75%,2023年比2020年收入或净利增长不低于89.25%,指引目标设定不低,护航公司长期发展。根据wind一致盈利预测,公司2021及2022年EPS分别为1.08元和1.46元,对应PE分别为59x及44x。

公司拆分自火锅连锁企业海底捞,看点主要系:1)第三方业务进入快速增长期。公司关联方业务占比由17年的56%降至26%,其中“海底捞”品牌加持,火锅底料预计保持较快增长,产品的迭代推新持续为复合调味品、方便速食增长加码。2)关联方业务依托海底捞预计保持稳增。虽然市场化比价原则给关联方业务带来一定价格、毛利率扰动,但目前海底捞90%采购量仍来自颐海,在此基础上预计未来其他B端业务拓展也将带来新的增量点。3)复刻海底捞机制,助力新品研发推广。颐海复制海底捞的合伙人制度,本人提成+徒弟提成+徒孙提成,激发销售人员活力,保证体系的可持续性。同时,在产品创新方面,推新成功后,提案人员(销售+研发)享受终生分红,推动研发-销售的良心循环。根据wind一致盈利预测,公司2021及2022年EPS分别为1.16元和1.51元,对应PE分别为37x及39x。

1)宏观经济显著下滑。疫情影响下,马太效应出现,导致大众消费品需求萎靡。

2)食品安全风险。复合调味品原料品种较多,采购、生产及销售过程把控不足,造成食品安全问题。

3)原料价格大大上涨。油脂、辣椒、包材等成本压力骤增,影响企业纯收入能力。

4)行业竞争加剧。行业增速快、利润加速,进入壁垒较低导致新进入者增多,销售费用提升。

5)消费需求培育没有到达预期。复合调味品为非刚需调味品,消费需求培育没有到达预期,导致品牌力较难形成。