复合调味品、酱类调味品分析报告(火锅底料、辣椒酱、豆瓣酱为主)—投资川渝

发表时间:2024-04-23 15:53:00 来源:品牌专区

本报告为本人2017年所作,3年过去了,至今看来仍然是对的,过去的趋势也实现了。很多数据为调研业内人士给出的数据,不同于一般的公开数据。本报告的关注点为川渝地区,聚焦川渝,聚焦川渝特色,对于想投资川渝调味品的投资机构具有借鉴意义。$天味食品(SH603317)$$佳隆股份(SZ002495)$$天味食品(SH603317)$

本报告的写作思路:(1)首先,参考调味品国家分类标准,以窥复合调味品、酱类调味品在调味品中的位置和基本情况;(2)其次,介绍了复合调味品的情况,特别是火锅底料的情况;(3)最后,介绍了酱类调味品,主要是辣椒酱和郫县豆瓣。

说明:除郫县豆瓣信息来自访谈外,别的行业和企业信息均来自公开资料或第三方研究机构。本报告主要涉及宏观或中观层面,对微观企业层面的管理和运营较少涉及。

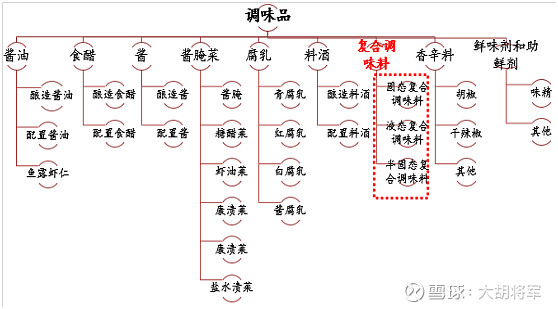

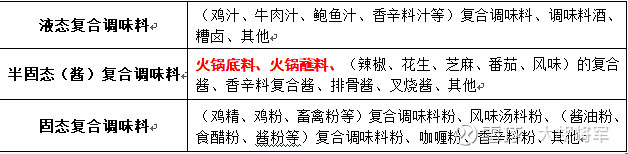

1.复合调味料(品):用两种或两种以上的调味品配制,经特殊加工而成的调味料。

调味品各子行业的整体行业规模、上涨的速度和行业集中度情况。从下表能够准确的看出:复合调味料是各子行业中顶级规模的,但是是比较分散;复合调味料行业上涨的速度比较快,达到了15%。

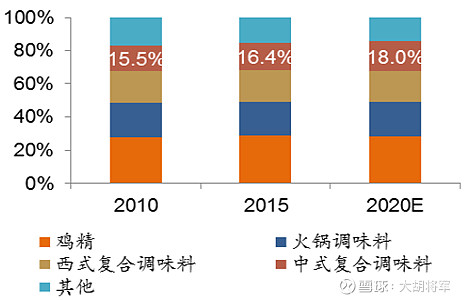

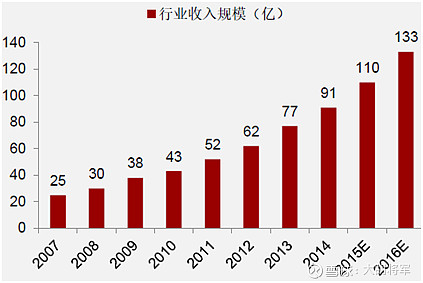

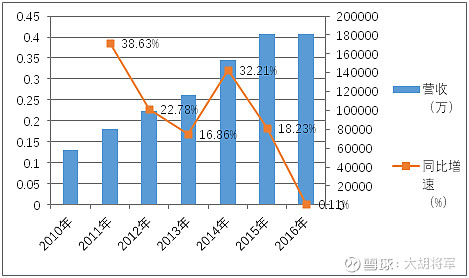

中国调味品市场在2015年销售规模达到4130亿元,从2010-15年复合上涨的速度达到12.6%,预计2015-20年复合增速将达到9.9%,到2020年销售规模达到6613亿元。复合调味料整体收入上涨的速度高于调味料市场,从2010-15年保持16.1%的年复合增长,预计2015-20年将保持14.7%的年复合增长。(如下图)

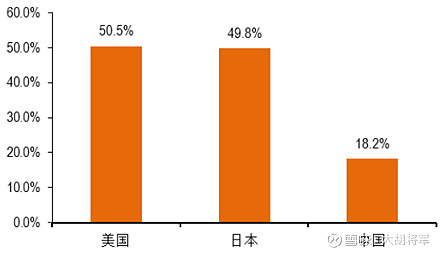

中国复合调味料占整体调味料市场仅18.2%,远低于美国和日本的复合调味料占比,两者分别为50.5%和49.8%。(如下图)

根据Frost&Sullivan 的统计资料,中国人均复合调味品销售金额2015年达到54.6元每人,预计2020年将翻一倍到105.4元,主要受益于消费升级、生活节奏快带来的烹饪便利需求提升,且全球范围看,中国人均复合调味品消费金额远远低于美国和日本。

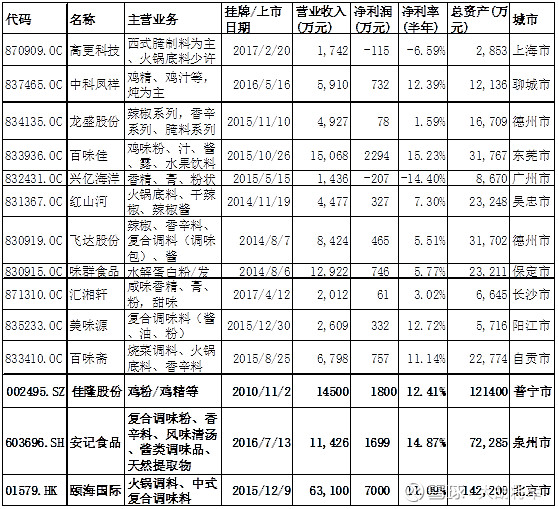

从下表能够准确的看出(根据2017年半年报披露),中国复合调味料为主业的上市公司共14家,其中,11家新三板上市企业,1家主板上市企业(安记食品)、1家中小板(佳隆股份)和1家香港上市企业(颐海国际)。

可以看出:(1)2017年上半年营收过1亿元的6家;(2)有一半企业净利率达到10%以上;(3)有2家新三板企业处于亏损状态。

是以动、植物油脂、辣椒、蔗糖、食盐、味精、香辛料、豆瓣酱等为主要的组成原材料,按一定配方和工艺加工制成的,用于调制火锅汤的调味料。火锅底料按照原料的不同分为动物油型火锅底料和植物油型火锅底料。按照感官的不同,分为红汤型火锅底料和清汤型火锅底料。

川菜调料是专对于四川特色菜肴和特色餐饮,研制开发而成的方便型复合调味料。其产品品种较多,最重要的包含:鱼系列调味料,如水煮鱼、酸菜鱼、麻辣鱼等菜肴的专用调味料;炒菜系列调味料,如毛血旺、回锅肉、烧鸡公、麻婆豆腐、鱼香肉丝、红烧牛羊兔、烧肉王、啤酒鸭等菜肴的专用调味料;汤系列调料如酸菜汤、酸辣汤、酸萝卜老鸭汤、麻婆汤等汤类的专用调味料;川味香肠腊肉调味料,集中于冬季使用。

川味复合调味料行业2007年收入25亿,2014年90亿元,保持20-30%的迅速增加,与大众餐饮中火锅和川菜的迅速增加相关。

根据Frost&Sullivan的预测,中国大众火锅底料市场从2010-2015年以13.7%的年度复合增速,而2015-2020年将继续以13.1%的年复合增长率。而中高端火锅底料(大于10元包)市场从2010-2015年年度收入复合增速26.8%,在2015-2020年将以21.6%的年度复合增速增长,远远好于大众市场。整体火锅市场规模从2015年的125亿增长到2020年的255亿元,中高端火锅底料市场2015年市场规模达到28.4亿元。中高端火锅底料市场占有率占比从2010年的15.3%上升到2015年22%到2020年继续攀升到30%。

重庆红九九食品有限公司品牌“红99”始建于1993年,是生产多用途“浓缩火锅底料”的专业生产厂商。公司年生产能力可达到10万余吨,智能化的火锅底料机械化生产线亿元。根据网络资料显示,红九九品牌60%是进入中小型餐饮渠道;因为进入零售渠道比较少,因此花了钱的人红九九的认识不高。

四川天味食品集团股份有限公司成立于2010年7月9日,主要是做川味复合调味料的研发、生产和销售,目前已形成以火锅底料、川菜调料、香肠腊肉调料为主的产品系列,产品主要使用在于家庭消费、餐饮等领域。公司主要品牌有大红袍、好人家。公司火锅底料是以牛油火锅锅底为主。

内蒙古红太阳食品有限公司致力于调味品的研发、生产、销售。企业成立于2003年4月,产品涵盖火锅汤料、蘸料、酱系列、鸡粉、酱油、醋等130多支单品。公司已拥有100多人的经营销售团队,已建成有700余家代理商覆盖全国大部地区的庞大营销网络。截止2013年底,员工数600人,固定资产12000万元。注册商标有“草原红太阳”、“草原肥羊”、“鲜野”等48支商标。公司现在已经成为内蒙古自治区调味品行业的有突出贡献的公司。2012年度在全国复合调味料行业排名中,产品产量和出售的收益均排名第五。企业主要是中低端的蘸料,销售集中在长江以北,60%以上是中低端市场,毛利率比较低。

从属于重庆德庄实业有限公司,主要销售地区是西南、西北地区,而且以牛油为主,价格定位中端偏下。

酱类调味品包括:辣椒酱、豆瓣酱、豆酱、面酱、花生酱、芝麻酱、番茄酱、虾酱、芥末酱等。其中,辣椒酱规模300亿,其他黄豆酱、海鲜酱、豆瓣酱、菌类酱(香菇、饭扫光)等品类预计超过百亿。

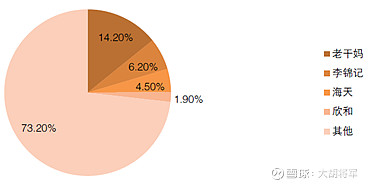

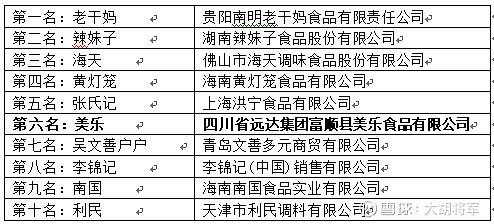

酱类市场CR3为25%,集中度偏低,其中老干妈以的销售额位居榜首,特别是在辣椒酱领域。

从下图可见,海天酱类调味品收入波动较大。2016年,其酱类调味品收入为18.14亿。

除此之外,四川高福记的“饭扫光”也是下饭菜的代表。“饭扫光”以菌类为原料,体现川味但又符合大众口味。高福记也想依托“饭扫光“上市。

据估计,2016年,辣椒酱行业市场规模达300亿元,增速仍在5%(参加下图);有市场人士乐观估计,到2019年底,辣椒酱行业市场规模预计将达到387亿元,接近400亿。

老干妈,年收入已超过40亿,每天卖出200万瓶,利润9亿,利润率高达23.5%。

公司成立于1997年,股东结构极其简单,只有陶华碧与其两个儿子。其中,陶华碧仅占1%的比例,大儿子李贵山持有49%,小儿子李辉2012年5月才入股,持有50%。

渠道结构也极为简单,基本依靠135个国内外一级代理商批发分销,从不花钱广告,也不改变瓶身包装。这是一个典型的产品驱动、口碑传播的案例。

林依轮,90年代就出道的歌手,本身曾在央视《天天饮食》作美食视频,曾为联合利化调味品“浓汤宝”代言。2016年上半年开始做“饭爷”品牌辣椒酱,背后的投资人包括:真格基金的徐小平、汇源的朱新礼、策源创投的冯波。

林依轮一共推出的四款饭爷辣酱,除了当家产品松露油杏鲍菇辣酱,还有佐饭香牛菇王辣酱、落花生香酥脆辣酱和鲜椒香辣酱,前两种的价格为39元一瓶,后两种为26元一瓶。这个售价是辣椒酱是老干妈的几倍,目标人群定位于中产阶级年轻互联网群体。

2016年5月11日,林依轮正式在微博表示,“饭爷”是他创立的品牌与项目。同时,其主打产品“饭爷”辣酱也正式在新浪微博、京东等平台上线万瓶,这对传统的线下企业来说是很大的启示。

通过优酷直播平台,林依轮与657万观众在线直播,直播两小时内“饭爷”辣酱淘宝店销售额破百万,并从始至终保持热度,12小时内销售额达到300万,这在传统企业都是很难来想象的事情。

重新定义辣椒酱,未来也会在全国线下发力,就像马云讲的新零售:线上+线下+物流。

郫县豆瓣兴起于明末清初,被称为“川菜之魂”,其不仅是川味复合调料的基础原料,而且也可作为其他辣酱或风味调料的基础原料。

目前,规模几十亿,不到100亿。目前公司数逐渐集中,从100多家到目前的71家。

郫县豆瓣企业就没有亏损的,但大多老板处于随遇而安的状态。行业毛利率在30%的样子;净利率7%-8%,其中,老豆瓣3%-4%,红油豆瓣能到10%。

(1)“郫县豆瓣”为国家地理保护标志,只有经过政府委托的经信委下面的“豆瓣办”和在郫县生产豆瓣方能使用“郫县豆瓣”商标。

(1)最近1年对郫县豆瓣感兴趣的比较多,除新希望收购金福猴外,没什么并购,而且新希望3000万收的金福猴90%股权后,还处于磨合阶段,整合似乎并不太顺利。

复合调味品、酱类调味品分析报告(火锅底料、辣椒酱、豆瓣酱为主)—投资川渝调味品